7月11日上午,数学与统计学院举行“学术立校”暨“数统天地”论坛第106期讲座。美国密歇根大学孟徐然博士应邀线上腾讯会议主讲,学院毕秀春教授主持。

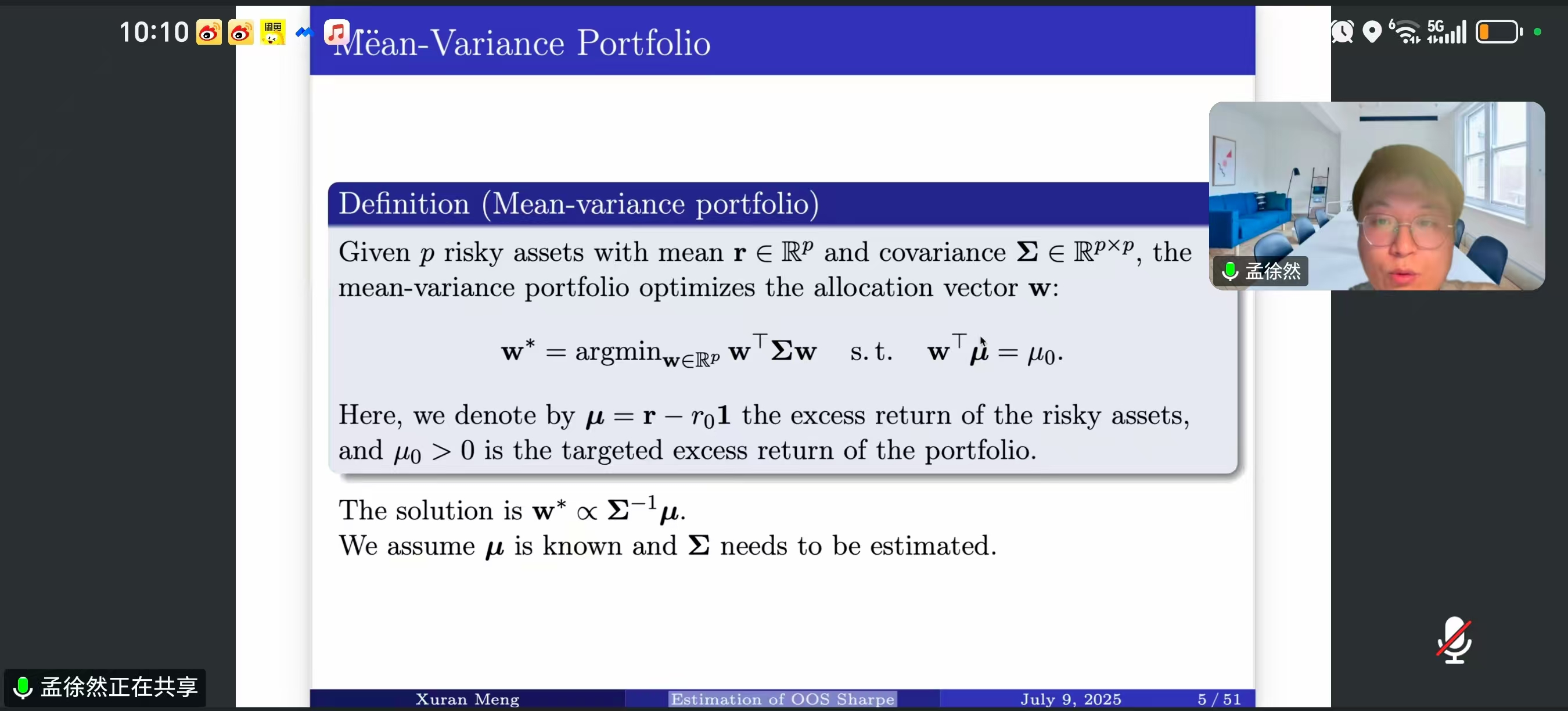

孟徐然以“高维投资组合优化的样本外夏普率估计”为主题,介绍了一种基于随机矩阵理论的方法,能够仅依赖样本内数据来估计样本外的夏普比率。在 Markowitz 均值-方差投资组合优化的框架下,研究了高维设定 p/n→ c,c∈(0,∞)的情形,通过正则化样本协方差矩阵,提出了夏普比率的一致估计量。此外,可将方法推广用于构建全局最小方差投资组合,以及修正样本外的有效前沿。

【报告人简介】:孟徐然,目前为密歇根大学博士后研究员。2014年至2018年就读于中国科学技术大学少年班学院,随后于2018年至2020年在中国科学技术大学统计与金融系完成硕士学位(提前毕业)。2020年至2024年,他在香港大学攻读博士学位并顺利毕业。

他的研究兴趣涵盖人工智能的数学理论、随机矩阵理论以及高维统计分析等方向。目前已在国际顶级期刊和会议如JASA、 Journal of Machine Learning Research (JMLR)、Machine Learning 、International Conference on Machine Learning (ICML)、International Conference on Learning Representations (ICLR) 等发表论文近十篇。